簿記2級の過去問を分析!改定した点・出題傾向は?学習のコツも解説!

- 更新日:2023/07/05

過去数年間で、簿記2級の出題区分が大幅に改定されました。そのため、勉強を進めるなかで、どのように対策を立てていくべきか改めて知りたいという人も多いのではないでしょうか。

この記事では、簿記2級の過去問を分析するほか、2019年現在の出題傾向についても詳しく説明しています。過去問を勉強する際のコツや過去問の入手方法も紹介するので、ぜひ役立ててください。

このページを簡潔にまとめると・・・

- 日商簿記2級は、近年、出題内容や範囲の改定が続き、難易度があがる傾向。

- 簿記2級は過去問対策が合格の近道。出題傾向をしっかり把握することで、確実に合格に近づく。

- 過去問対策のコツは、例年の出題傾向を確認し、1年分の過去問を繰り返し解くこと。工業簿記の対策も重要。

- 過去問題集は、最新で出題頻度の掲載があるものを選ぶ。直近分は専門学校や通信教育のサイトの解答速報で入手も可能。

- ユーキャンの簿記2級講座はこちら

日商簿記2級の大幅な改定とは?

日商簿記2級は、近年、出題内容や範囲の改定が続き、難易度もあがっています。

日商簿記2級においては、平成27年度に大幅な見直しが行われ、それに伴って平成28年度から3年間にわたり、出題区分が改定されました。また、続く令和元年度にも改定されています。

改定によって、簿記1級の範囲である「連結会計」や「外貨建取引」、「リース取引」などが簿記2級でも出題されることになりました。簿記2級試験は結果的に出題範囲が広くなったため、難易度が上がったことになります。

簿記2級の過去問を分析!最新4回分試験の出題傾向は?

簿記2級の試験は、過去問対策が合格の近道です。出題傾向をしっかり把握し、確実に合格を目指しましょう!

簿記の試験においては、過去問を分析することが合格への近道になります。ここからは、第149~152回の出題傾向を見ていきましょう。

第152回の出題傾向

第152回は全体的に難し過ぎることもなく、簡単過ぎることもなく、普通レベルの出題でした。そのため、過去問を復習し、基礎をしっかり固めていればが合格できる回だったと言えます。

第1問は仕訳問題が出題されます。第2問は頻出論点の銀行勘定調整表に関する問題が出題されました。表の作成と仕訳というオーソドックスなものですが、この出題形式はよく出るので覚えておきましょう。

もっとも難しいとされたのが、第3問の貸借対照表の作成問題です。しかし、税効果の処理さえ把握していればまったく太刀打ちできないというレベルではありません。続く第4・5問はそれぞれ部門別計算と標準原価計算に関する問題で、資料の読解力が試される問題でした。

第151回の出題傾向

第151回の仕訳問題は、初出題となる問題が出たため、解答に悩む人も多かったのではないでしょうか。第2問は、対策を立てていた人にとっては比較的簡単な株主資本等変動計算書に関する問題でした。合格するにはこのような問題はスピーディに解き、かつ、満点を獲得しておきたいところです。

第3問の連結精算表に関する出題は、過去に例を見ないほどの難易度でした。このような、明らかに難しい問題に関しては後回しにするか、仕訳などで部分点をとるという方向にシフトすることも大切です。続く第4問は第152回と同じく部門別計算、第5問は等級別総合原価計算の問題でした。

簿記2級では2回連続で同じ項目の問題が出題されることも珍しくないので、しっかりと過去問を復習しておきましょう。

第150回の出題傾向

第1問の仕訳問題ですが、この回では、くせのある問題が多く出題されました。このような問題に対する対策が不十分だった場合でも、部分点の獲得を目指しましょう。続く第2問は問題文のボリュームが多く、このような問題でも部分点を狙ったほうが効果的なケースがあります。

第3問は貸借対照表の作成問題でしたが、比較的簡単なレベルに設定されていました。難易度が高い問題がある場合には、このような簡単な問題で満点を目指しましょう。

第4問の費目別計算と第5問のCVP分析は比較的簡単かやや難しいと感じるレベルの問題でした。このような問題では、基礎をしっかりと固められているかどうかが肝心です。

第149回の出題傾向

第149回は第1問の仕訳問題と第5問の工程別総合原価計算に関する問題が簡単なレベルに設定されていました。問題を全体的にざっと見て、取り掛かりやすそうな問題から解いていくのも上手な時間の使い方です。

逆に、第2問の外貨建取引の問題は非常に時間がかかる難しい問題でした。このような問題は部分点の獲得を目指すか、後回しにします。続く第3問の本支店会計と第4問の直接原価計算も、比較的難しい問題でした。

部分点を目指す問題と、満点を目指す問題にかける時間を適切に配分する力を養うのも合格には必要です。勉強する際には、本番と同じ時間で問題を解く練習をしておきましょう。

簿記2級の過去問の勉強方法・コツは?

効率の良く簿記2級の過去問対策を進めるコツは、例年の出題傾向を確認し、1年分の過去問を繰り返し解くこと。工業簿記の対策も重要!

簿記2級合格のためには、過去問を効率よく勉強することが大切です。ここでは、過去問の勉強方法やコツを紹介していきます。

まずは過去問で例年の出題傾向をチェック!

試験にはある一定の出題傾向があります。どのような出題形式が多いのか、部分点を獲得するために意識するべきポイントの把握が大切です。まず1週目は過去問を解くことではなく、例年の出題傾向を押さえることを目標にチェックしましょう。

1年分の過去問を繰り返し解く

出題傾向が分かったら、1年分の過去問を繰り返し解いていきましょう。その際、たとえば自分が間違えた問題に印をつけていくようにすると、後日見返したときに復習しやすくなります。

理解度を把握するために、前回いつ解いたのか日付を記入するのも効果的です。ごく最近解いた問題を忘れているようであれば、内容を理解できていないといえます。なぜ理解できないのかを考えて、再度問題に取り組みましょう。

過去問演習だけではダメ?

以前は過去問を何度もやれば簿記2級に合格できるとされていました。しかし、出題区分改定により、現在は過去問を解くだけでは合格が難しくなっています。テキストを使用して基礎をしっかり身につけ、ポイントを押さえて学習することが必要です。

工業簿記を押さえることが重要!

工業簿記は出題区分改定の影響をほとんど受けておらず、出題傾向も安定しています。改定の影響を大きく受けている商業簿記より、過去問の勉強が試験対策として効果的なので、工業簿記を確実に押さえて点を取りましょう。出題区分も商業簿記より狭く、専門用語に慣れさえすれば、勉強のスケジュールも立てやすいといえます。

簿記2級の過去問の入手方法は?

簿記2級の過去問題集を購入するなら、最新で出題頻度の掲載があるものを。直近の解答速報なら、専門学校や通信教育のサイトで入手も可能です。

簿記2級の攻略には過去問の入手が必須といえます。ここからは、過去問をどのように入手するか、その方法を説明していきます。

無料で手に入れるには?

資格取得のための専門学校や通信講座のサイトでは、直前の回の解答速報を無料でダウンロードできます。ただし、あくまで自己採点に活用するためのものなので、模範解答のみで、問題そのものはネット上で見ることはできず、手に入れることもできません。

過去問題集を購入する

過去問題集を購入するなら、出題区分改定後、最新の範囲で出題された令和元年6月以降の過去問がおすすめです。市販の過去問題集であれば、各問の解説はもちろん、解く際のコツや予想問題も掲載している場合があります。過去問題集を選ぶときには、その解説が自分にとって分かりやすい言葉で書かれているかをチェックしましょう。また、試験での出題頻度が掲載されている過去問題集も、学習効率が上がるので使い勝手がいいでしょう。

簿記2級の類似過去問、ダウンロードしてもよい?

日商簿記2級の類似過去問題の無料ダウンロードには、注意が必要!

著作権の関係から過去問はネットに掲載できません。類似過去問を無料でダウンロードできるサイトもありますが、なかには悪質なサイトもあるので、信頼できるサイトかどうか注意が必要です。

まとめ

4年間にわたる出題区分の改定により、日商簿記2級はさらに難易度が上がりました。しかし、過去問から出題傾向を把握し、効率よく勉強を進めれば、決して取得できない資格ではありません。

ユーキャンの簿記2級講座では、出題傾向を徹底的に分析したテキストで、効率的に学習できます。丁寧な添削指導、動画で学べるデジタル学習サイトなど、受講生に対する全面的なサポート体制が整っています。工業簿記が苦手な方にもおすすめです。無料で資料請求できるので、ぜひ受講を検討してみてください。

- この記事の監修者は生涯学習のユーキャン

-

1954年設立。資格・実用・趣味という3つのカテゴリで多岐に渡る約150講座を展開する通信教育のパイオニア。気軽に始められる学びの手段として、多くの受講生から高い評価を受け、毎年多数の合格者を輩出しています。

近年はウェブ学習支援ツールを拡充し、紙の教材だけでは実現できない受講生サポートが可能に。通信教育の新しい未来を切り拓いていきます。

よくある質問

- 簿記2級って難しい?

-

日商簿記2級の合格率は20%前後と低く、比較的、難易度は高いといえます。しかし、自分に見合った勉強方法で効率よく学習していけば、初心者でも合格できる資格です。

- 簿記2級合格に必要な勉強時間は?

-

合格に必要な勉強時間は状況により大きく差があります。簿記経験者なら250〜350時間、初学者なら350〜500時間ほどが目安といわれています。

- 簿記検定は独学でも合格できる?

-

独学で簿記の合格を狙うには、テキスト選びが重要です。

簿記資格は独学でも取得することができますが、疑問点や学習の悩みにもすべて自力で解決しなくてはならず、間違った方法で非効率になり、モチベーションが続かなくなるリスクも…。独学では自信がない人は、スクールや通信講座など、自分にあった方法で学習することが大切です。

関連情報

簿記とは

試験について

勉強方法

ユーキャンが選ばれる理由

簿記2級講座

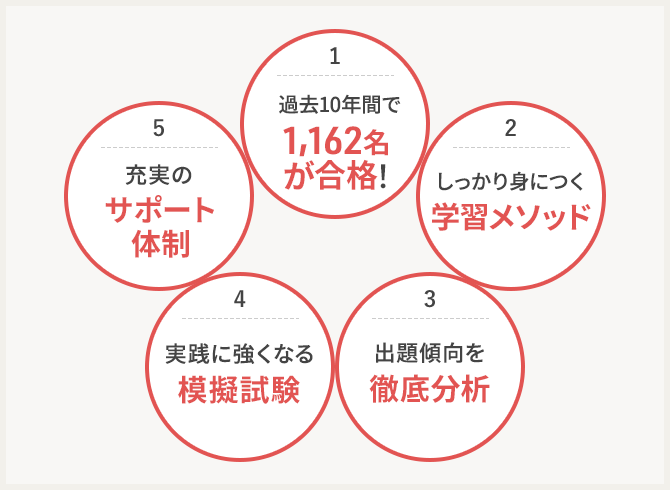

ユーキャンの簿記2級講座は、開講実績40年以上を誇る信頼の講座!

過去10年間で1,162名もの合格者を輩出しています。添削・質問などのサポート体制も万全で、6ヵ月でムリなく合格が目指せます。 当講座には、着実に合格力が身につくヒミツが満載!選ばれる5つの理由をぜひご覧ください。

経理の仕事には、会計処理や帳簿作成、決算処理があり、経理のできる人材の証明となるのが簿記2級の技能です。企業規模や業種を問わず、経理は必要不可欠。そのため、簿記2級の資格保有者は企業から求められ、重宝されます。

簿記2級は知名度・信頼度ともにバツグンで、時代に左右されない高いニーズがある資格。会社内での評価アップが期待でき、就職・転職にも有利にはたらきます。自営業の方や家計を見直したい主婦の方にも役立つスキルです。

ユーキャンの「簿記2級講座」では、わかりやすい教材・テキストをご用意。ここ数年で段階的に行われてきた試験範囲の最終変更に対応しています。ストーリー漫画や図解、イラストなどが理解を助けるので学習もスムーズに。つまづきやすいポイントも丁寧に解説しています。なおペーパー試験を受験する場合、記述対策が合格のポイントになります。解答の様子を撮影した動画で、理解がよりスムーズになります。

充実のカリキュラムで、あなたの合格を全力でバックアップいたします!